Khi mua TSCĐ nếu được nhận kèm thêm thiết bị, phụ tùng thay thế (phòng ngừa trường hợp hỏng hóc) thì kế toán phải xác định và ghi nhận riêng sản phẩm, phụ tùng thiết bị thay thế theo giá trị hợp lý. Nếu thiết bị, phụ tùng thay thế đủ tiêu chuẩn là TSCĐ thì được ghi nhận là TSCĐ, nếu không đủ tiêu chuẩn của TSCĐ thì ghi nhận là hàng tồn kho. Nguyên giá TSCĐ mua được xác định bằng tổng giá trị của tài sản được mua trừ đi giá trị sản phẩm, thiết bị, phụ tùng thay thế.

- Trường hợp mua sắm TSCĐ hữu hình được nhận kèm thiết bị phụ tùng thay thế, ghi:

Nợ TK 211 - TSCĐ hữu hình (chi tiết TSCĐ được mua, chi tiết thiết bị phụ tùng, thay thế đủ tiêu chuẩn của TSCĐ)

Nợ TK 153 - Công cụ, dụng cụ (1534) (thiết bị, phụ tùng thay thế)

Nợ TK 133 - Thuế GTGT được khấu trừ (1332)

Có TK 331 - Phải trả cho người bán

Bạn ko ghi nhận phụ tùng vào CP được nhé, vì nó là hàng dự phòng thay thế khi phụ tùng của TSCĐ bị hỏng.

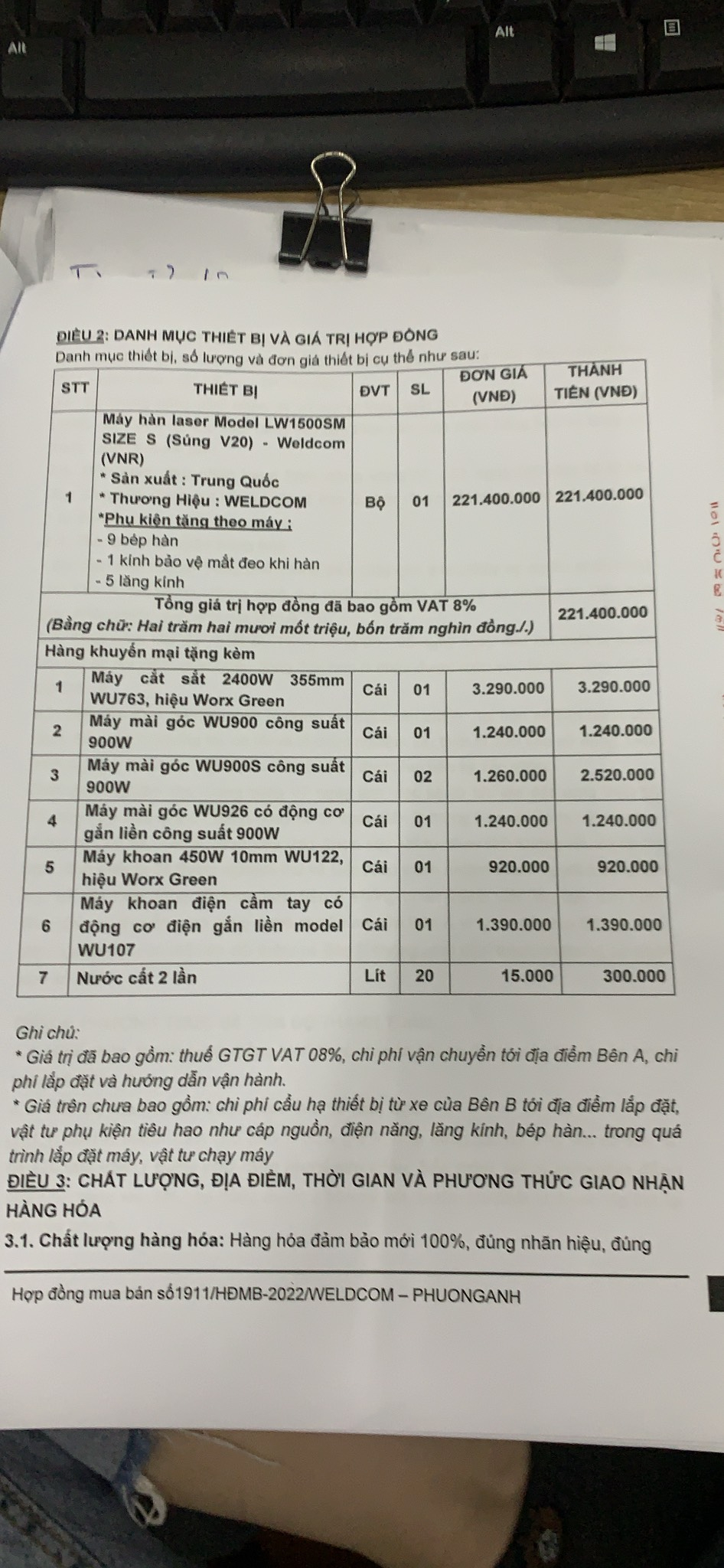

Trong hợp đồng của bạn mình thấy đã có giá của hàng khuyến mại thì bạn trừ đi thui. Nếu ko hợp đồng ko ghi giá của hàng khuyến mại thì bạn phải xác định theo giá thị trường và trừ đi.