Công ty thứ 3 này đang xây dựng đầu tư nhà máy, chưa đi vào sản xuất

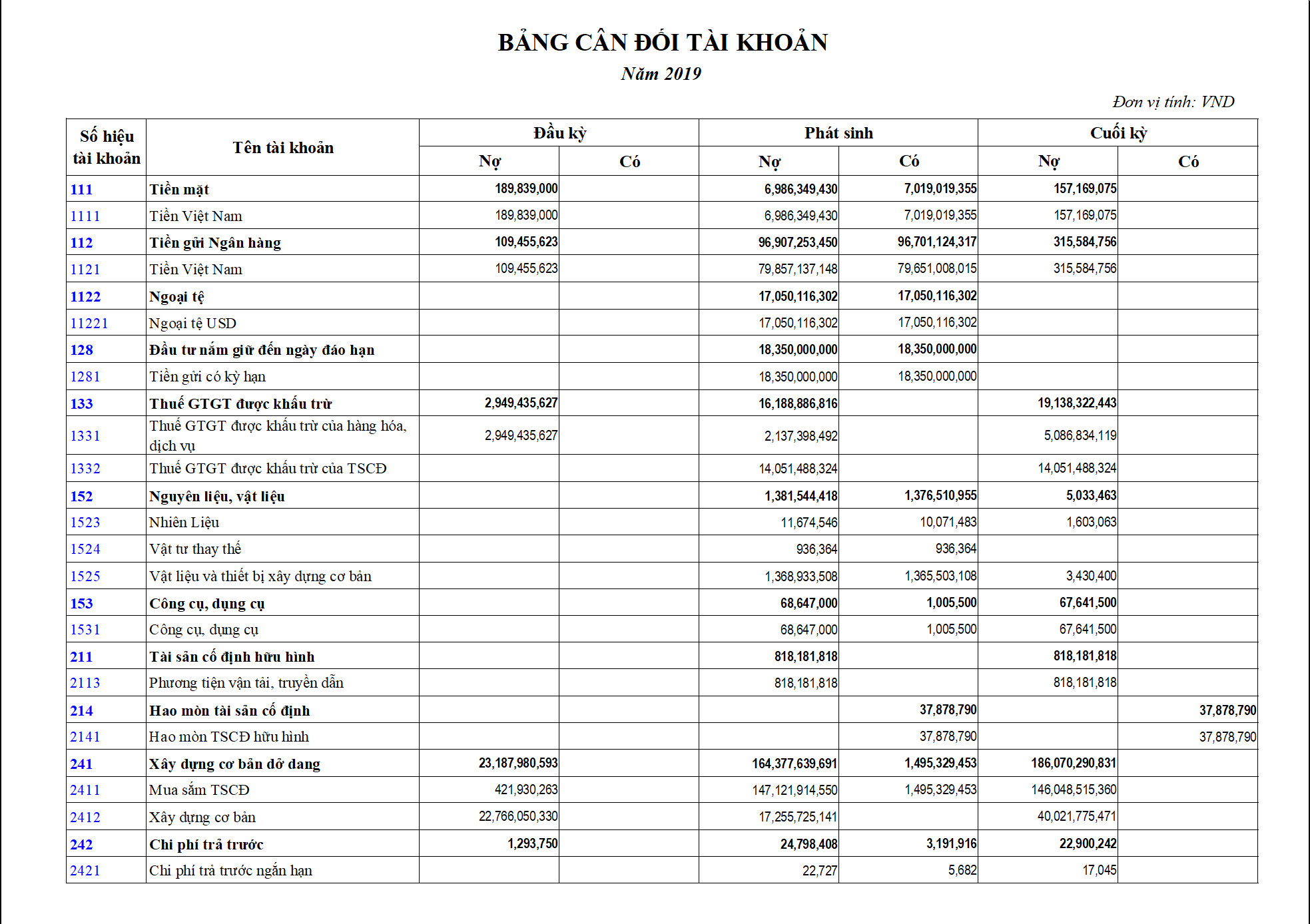

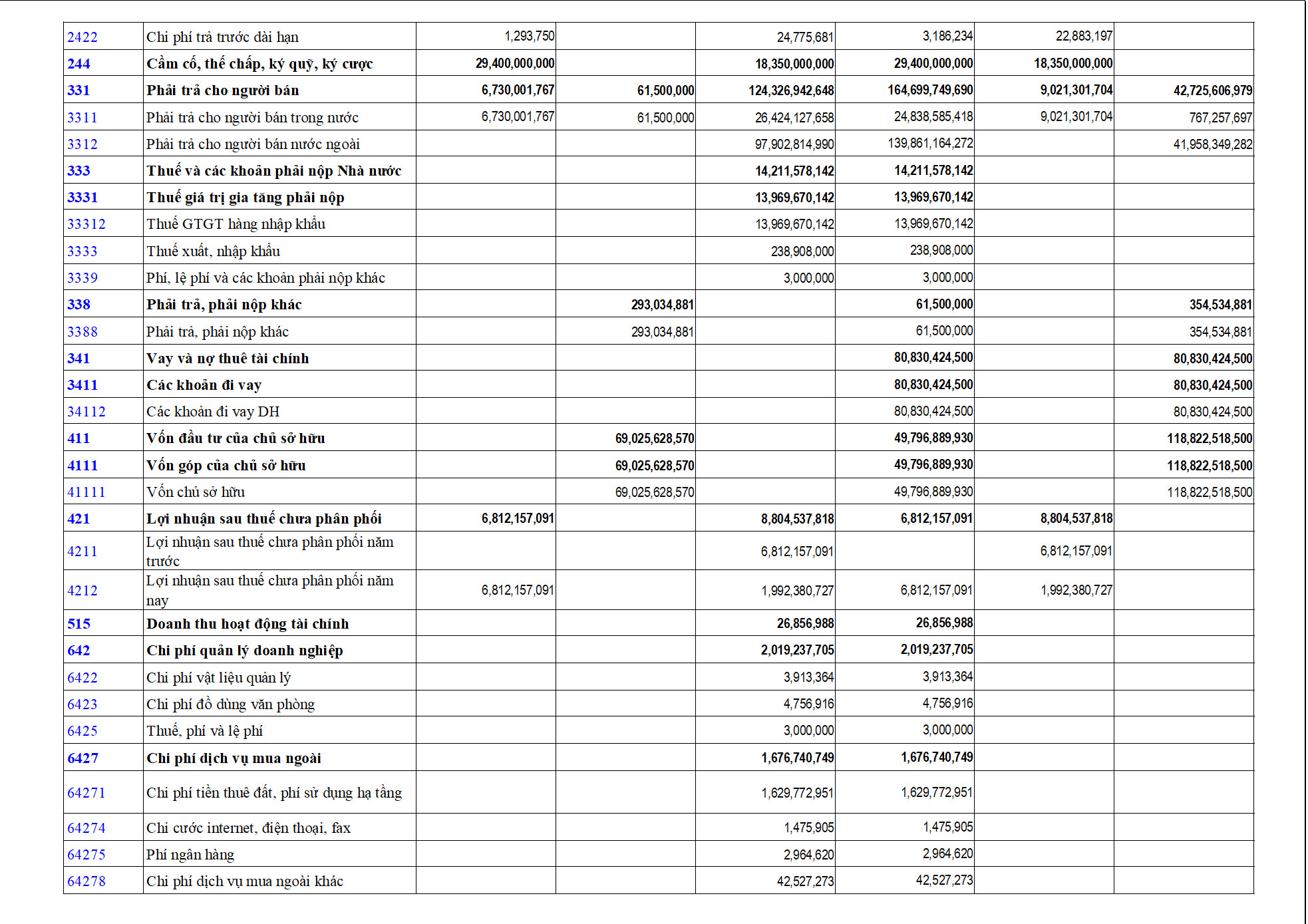

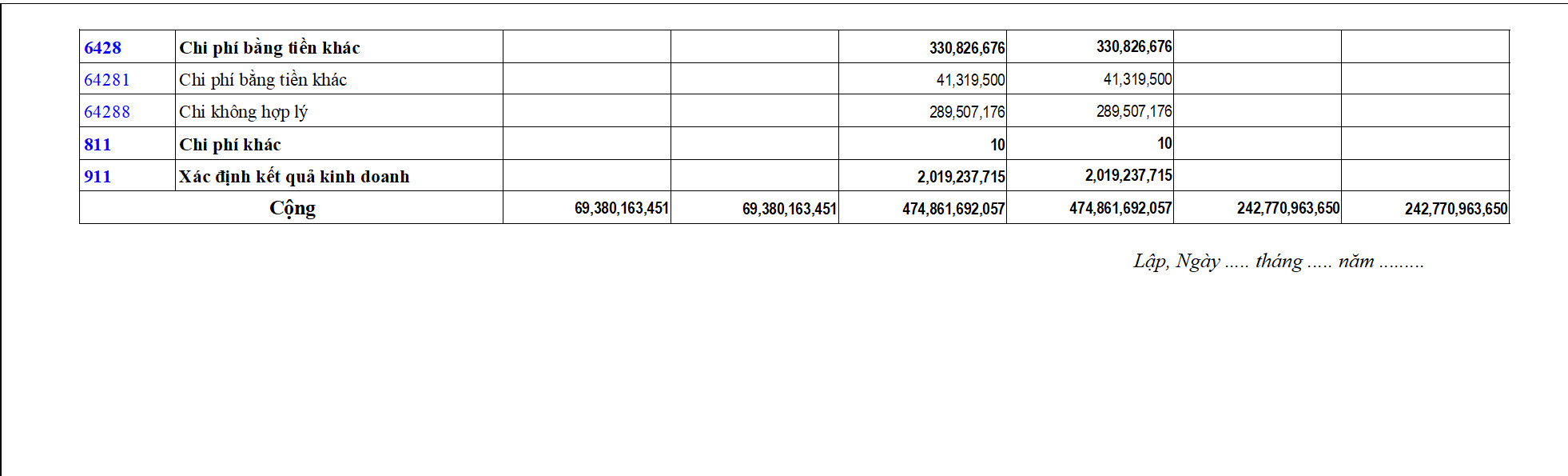

Qua bảng cân đối phát sinh này, Có nhiều anh chị em đã chỉ ra được các lỗi bất cập rồi đó, Mình tập hợp lại cho các bạn hình dung, và áp dụng cho các công ty mình làm trong thực tế tốt nhất có thể nhé

1. Đang đầu tư xây dựng, có tiền thuế được khấu trừ khá lớn ( 19.138.322.443 đồng), cân nhắc làm hoàn thuế trước khi phát sinh doanh thu.

Lưu ý: để được hoàn thuế dự án, ngoài việc đảm bảo thuế được khấu trừ theo quy định của

Thông tư số 219/2013/TT-BTC và các văn bản sửa đổi bổ sung, thì vốn góp phải thu đủ, khai trên tờ khai 02/GTGT, Thanh toán cho nhà cung cấp.... Riêng phần nhập khẩu cần có ( Hợp đồng, tờ khai nhập khẩu, chứng từ thanh toán qua ngân hàng...). Hoàn thuế giờ căn cứ vào

Thông tư số 130/2016/TT-BTC,

Thông tư số 25/2018/TT-BTC

2. Phần trả trước cho người bán khá lớn: 9.021.301.704 đồng

Khoản này xem lại là tạm ứng, ký quỹ hay thanh toán theo nghiệm thu giai đoạn để yêu cầu nhà cung cấp xuất hóa đơn đúng theo hợp đồng.

3. Khoản đi vay rất lớn, lãi vay chắc chắn đã hạch toán vốn hóa. ( Xem chuẩn mực kế toán về vốn hóa khi nào và văn bản liên quan, Tham khảo bài này

về vốn hóa và chi phí được trừ khi chưa có doanh thu mà lại trong quá trình xây dựng đầu tư)

4. Khoản ký quỹ lớn: 18.350.000.000 đồng

Khoản này nếu nguồn tiền từ khoản vay để đầu tư xây dựng dự án thì khoản thu nhập có được từ khoản này mang bù trừ với lãi vay kia, nếu âm thì điều chỉnh giảm giá trị đầu tư, nếu tăng thì ghi tăng giá trị đầu tư, Xem ở Trích khoản 2.31 Điều 4

Thông tư số 96/2015/TT/BTC

5. Khoản tiền thuê đất, và chi phí sử dụng hạ tầng và các khoản khác ( Khoản này phát sinh hàng tháng, không liên quan tới dự án xây dựng, mặc dù chưa phát sinh doanh thu, nhưng vẫn ghi nhận chi phí, xem lại các điều kiện chi phí được trừ ở

thông tư số 78/2014/TT-BTC,

Thông tư số 96/2015/TT-BTC ) Tham khảo thêm bài viết này của

Bộ tài chính - Cục Thuế bình dương đã trả lời để tham khảo.

6. Khoản chi phí không hợp lý, khi quyết toán thuế TNDN nhỡ gõ chỉ tiêu B4 để loại nó ra.