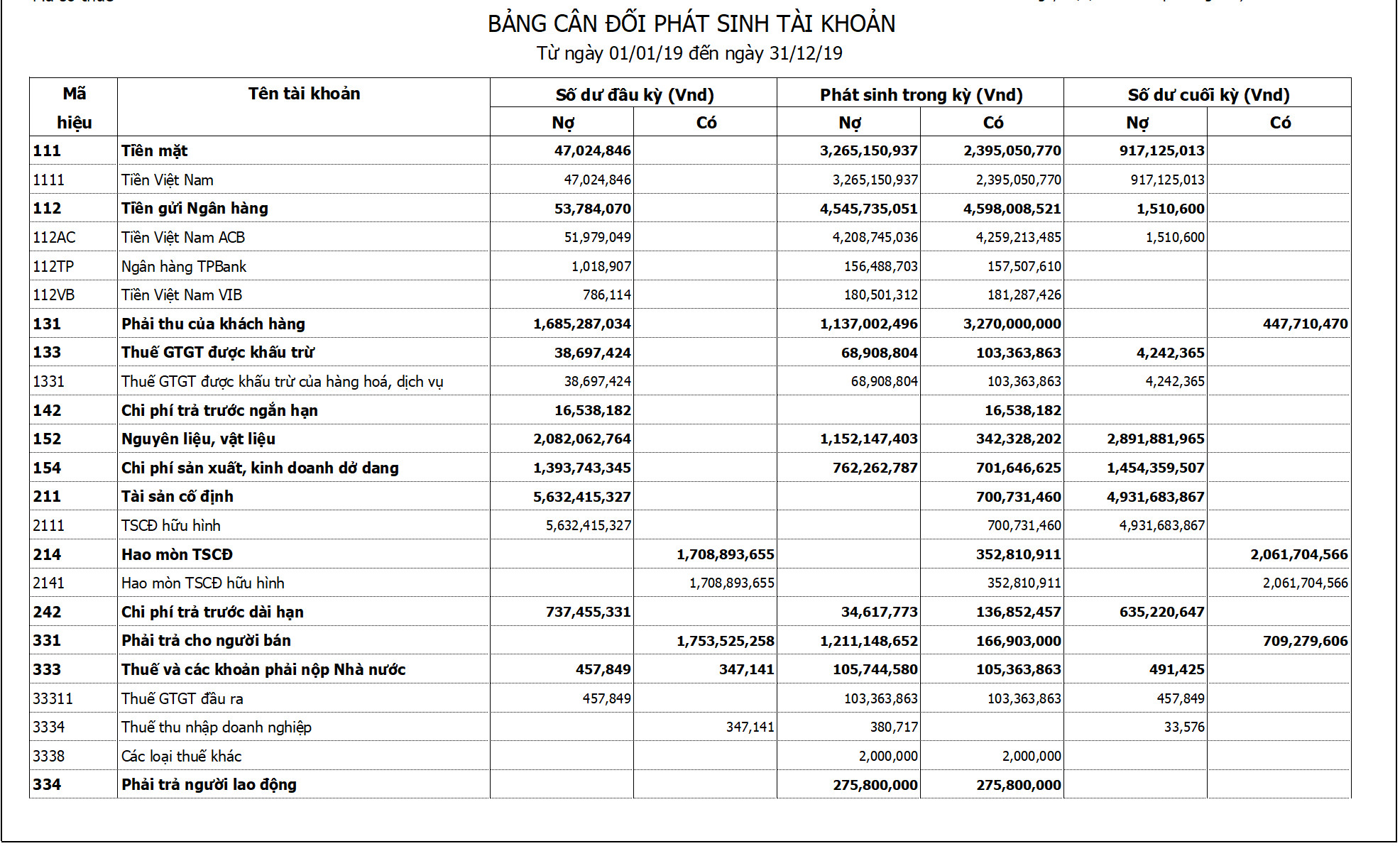

Qua bảng cân đối phát sinh này, Có nhiều anh chị em đã chỉ ra được các lỗi bất cập rồi đó, Mình tập hợp lại cho các bạn hình dung, và áp dụng cho các công ty mình làm trong thực tế tốt nhất có thể nhé

1. Bên có tài khoản 131 số tiền; 447.710.470 đồng

Check lại kỹ đây là khoản tiền khách hàng trả trước vì mục đích gì? Không xuất hóa đơn, treo đã đúng luật chưa? Xem lại

thông tư số 39/2014/TT-BTC,

Thông tư số 26/2015/TT-BTC,

Thông tư số 32/2011/TT-BTC xem thời điểm xuất hóa đơn khi nào đối với thi công ép cộc thì khi nào?

2. Tồn kho nguyên vật liệu tài khoản 152: Số tồn đầu kỳ hơn 2 tỷ, trong kỳ nhập cũng hơn 1 tỷ, trong khi nhu cầu sản xuất chỉ có hơn 342tr là bất hợp lý, tiềm ẩn khá nhiều rủi ro? Nếu check hàng tồn kho thực tế thì sẽ xuất hiện 2 tình huống khá mệt ( Mua hóa đơn đầu vào, bán hàng không xuất hóa đơn nên chả thèm xuất ra sản xuất)

3. Vì tài khoản 152 như trên nên Tài khoản 154 cũng khá cao, nếu cùng lý do thì căng thẳng dâng trào.

4. Chi phí trả trước tài khoản 242 có số dư khá cao 635tr? xem lại thời gian phân bổ đã đúng chưa? CCDC phân bổ tối đa 36 tháng ( Xem ở T

hông tư 96/2015/TT-BTC) còn các khoản khác như thuê nhà, thuê văn phòng, thuê đất....thì phân bổ theo số năm thuê.

5. Tài khoản lương 334: Thấy có đóng bảo hiểm đầy đủ, nhưng xem xét lại có dính thuế TNCN hay không nhé.

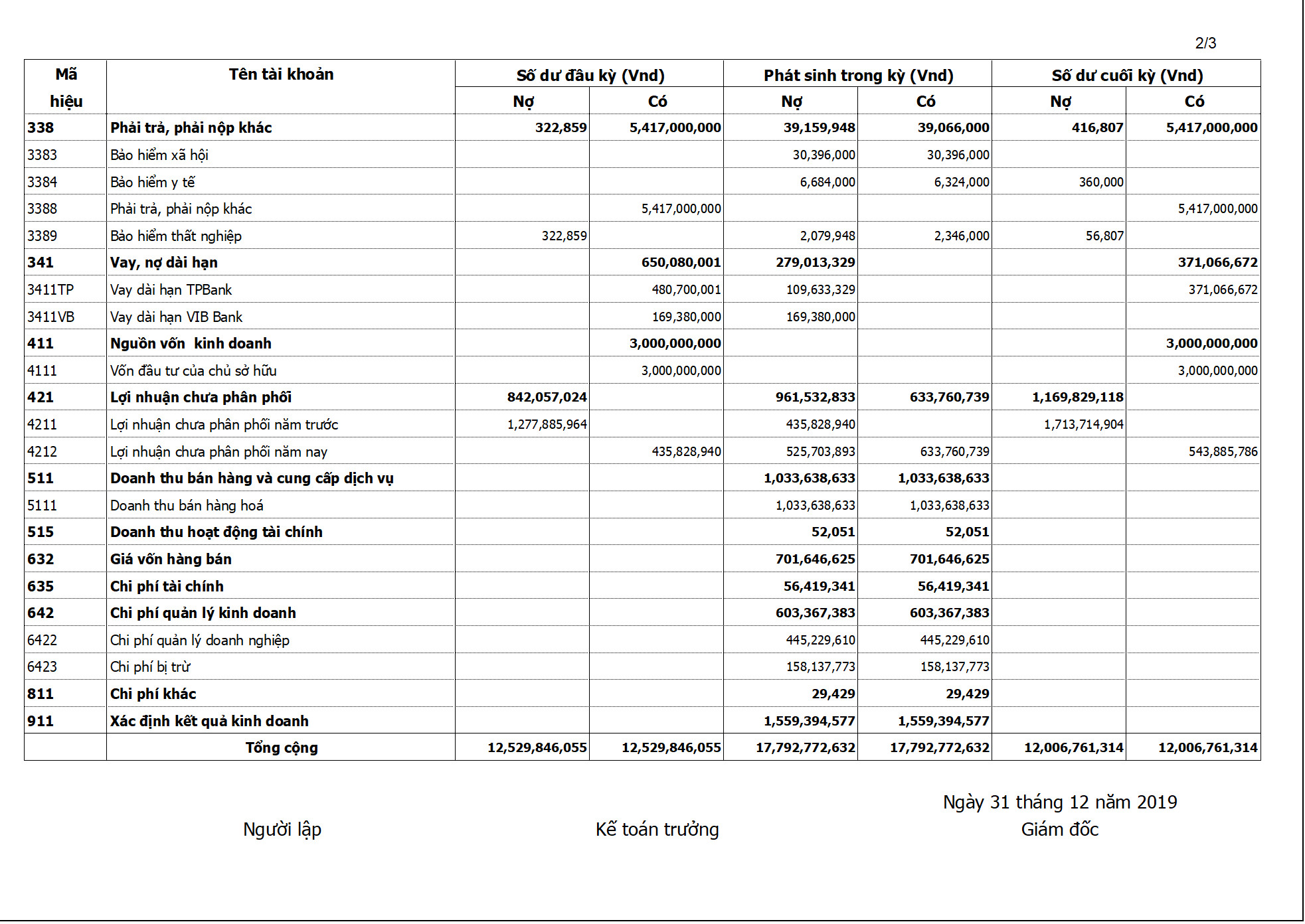

6. Phải trả phải nộp khác tài khoản 3388 số tiền 5.417.000.000 đồng là khoản gì? khả năng cao là Tiền ảo ( Tiền góp vốn ảo và tiền mượn thêm ảo để chi cho mục 2)

7. Vì tiền ảo quá nhiều như đã nói ở mục 6, nên khả năng chi phí lãi vay không được tính khá lớn cho dù nó chỉ hơn 56 triệu đồng thôi.

8. Kết quả kinh doanh bị sai:

Tổng doanh thu: 1.033.638.633 đồng + 52.051 đồng

Tổng chi phí: 701.646.625 đồng + 56.419.341 đồng + 603.367.383 đồng+ 29.429 đồng

==> công ty đang lỗ mà báo cáo thì thấy công ty đang lãi 543.885.786 đồng