1. Nếu công ty khai thác nước khoáng thiên nhiên thì ngoài nộp thuế tài nguyên còn phải nộp phí bảo vệ môi trường nữa

2. Điều 4 Thông tư 105/2010/TT-BTC quy định về căn cứ tính thuế tài nguyên như sau:

Số thuế TN phải nộp = Sản lượng x giá tính thuế x thuế suất

- Sản lượng là sản lượng bán ra trong kỳ

- Giá tính thuế:Giá tính thuế tài nguyên là giá bán đơn vị sản phẩm tài nguyên của tổ chức, cá nhân khai thác chưa bao gồm thuế giá trị gia tăng theo quy định tại Điều 4 Nghị định số 50/2010/NĐ-CP và phải được thể hiện trên chứng từ bán hàng, nhưng không được thấp hơn giá tính thuế tài nguyên do UBND cấp tỉnh quy định; trường hợp giá bán tài nguyên khai thác thấp hơn giá tính thuế tài nguyên do UBND cấp tỉnh thì tính thuế tài nguyên theo giá do UBND cấp tỉnh quy định.

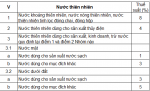

- Thuế suất: Thuế suất thuế tài nguyên được quy định tại nghị quyết 712/2013/UBTVQH13:

Nếu công ty bị áp mức thuế tài nguyên thì số thuế phải nộp = sản lương x mức áp thuế

3. Khai thuế:

- Hồ sơ khai thuế tài nguyên tháng là : Tờ khai thuế tài nguyên mẫu số 01/TAIN ban hành kèm theo Thông tư 156/2013/TT-BTC. (Chậm nhất là ngày ngày 20 của tháng tiếp theo. )

- QT năm : Tờ khai quyết toán thuế tài nguyên mẫu số 02/TAIN