- Tham gia

- 5/8/19

- Bài viết

- 153

- Thích

- 175

Dear các bạn kế toán, BÀN VỀ CHUYỂN LỖ VÀ LƯU Ý VỀ VIỆC THEO DÕI CHI PHÍ KHÔNG HỢP LÝ QUA CÁC NĂM (quan trọng) --- Việc giữa Lợi nhuận kế toán và lợi nhuận đề tính thuế không hoàn toàn đồng nhất có lẽ là hầu hết các kế toán đã rõ. Tuy nhiên có vấn đề là nhiều Doanh nghiệp mấy năm đầu bị lỗ, và thấy rằng có xác định loại trừ chi phí thì LN tính thuế cũng chưa tới mức nộp thuế nên các năm đó đã không xác định chi phí loại trừ và theo dõi Lỗ tính thuế chuyển sang năm sau. Tới năm đơn vị đã có thu nhập và cần chuyển phần lỗ của các năm trước sang để giảm số thuế phải nộp thì khi đó mới phát sinh vấn đề. Chuyển thế nào cho đúng? Vậy hôm nay mình xin phép chia sẽ và lưu ý như sau:

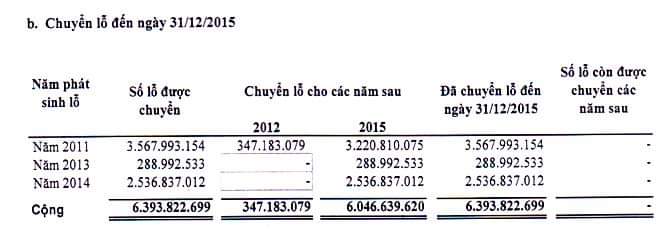

1. Chuyển lỗ LIÊN TỤC không quá 5 năm

2. Năm nào bạn cũng nên xác định chi phí không được trừ để xác định Lỗ tính thuế

3. Nên thuyết minh trên Báo cáo Tài chính Lỗ tình thuế được chuyển sang năm sau để tiện theo dõi (Không bắt buộc)

4. Các file chi phí không hợp lý hợp lệ list ra bạn nên lưu trữ cần thận kỹ càng, tốt nhất là lưu trên email.

5. Nếu bên bạn có thuê Kiểm toán độc lập, và file chi phí không hợp lệ đó do kiểm toán độc lập làm thì bạn phải xin họ được file đó và lưu, tránh trường hợp sau này cần thì không biết mình đã loại trừ gì rồi trong số chi phí không hợp lý đã kê khai Trân trọng,

Sáng Nguyễn Đà Nẵng

1. Chuyển lỗ LIÊN TỤC không quá 5 năm

2. Năm nào bạn cũng nên xác định chi phí không được trừ để xác định Lỗ tính thuế

3. Nên thuyết minh trên Báo cáo Tài chính Lỗ tình thuế được chuyển sang năm sau để tiện theo dõi (Không bắt buộc)

4. Các file chi phí không hợp lý hợp lệ list ra bạn nên lưu trữ cần thận kỹ càng, tốt nhất là lưu trên email.

5. Nếu bên bạn có thuê Kiểm toán độc lập, và file chi phí không hợp lệ đó do kiểm toán độc lập làm thì bạn phải xin họ được file đó và lưu, tránh trường hợp sau này cần thì không biết mình đã loại trừ gì rồi trong số chi phí không hợp lý đã kê khai Trân trọng,

Sáng Nguyễn Đà Nẵng