Nguyên tắc cách lập bảng cân đối kế toán

Khi trình bày Bảng cân đối kế toán, người lập bắt buộc phải tuân thủ các nguyên tắc chung về lập và trình bày báo cáo tài chính theo quy định ở văn bản được ban hành và công bố theo Quyết định số 234/2003/QĐ-BTC ngày 30 tháng 12 năm 2003 của Bộ trưởng Bộ Tài chính.

Bước đầu tiên của

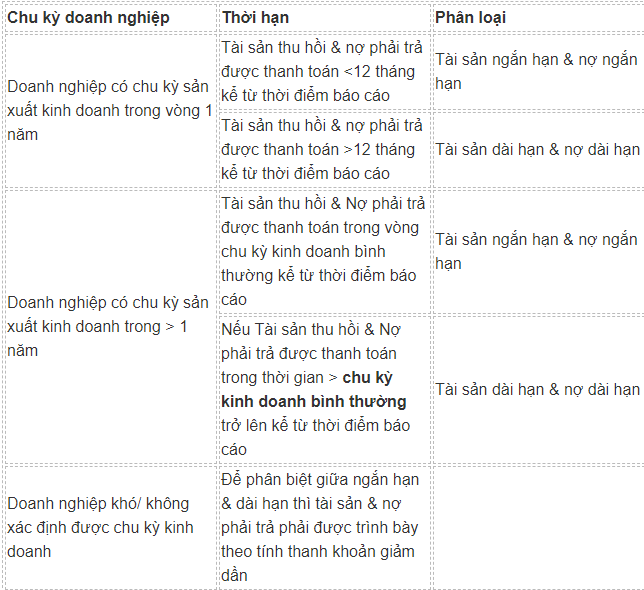

Trên bảng cân đối kế toán phải làm rõ được các khoản mục Tài sản và Nợ phải trả một cách tách biệt thành ngắn hạn và dài hạn như Tài sản ngắn hạn, tài sản dài hạn, nợ ngắn hạn, nợ dài hạn.

Việc ngắn hay dài hạn sẽ phụ thuộc vào chu kỳ kinh doanh làm việc của doanh nghiệp, cụ thể hơn chúng ta có thể phân loại 3 loại như sau:

Nguồn bài viết đầy đủ: Kaikevn

Khi trình bày Bảng cân đối kế toán, người lập bắt buộc phải tuân thủ các nguyên tắc chung về lập và trình bày báo cáo tài chính theo quy định ở văn bản được ban hành và công bố theo Quyết định số 234/2003/QĐ-BTC ngày 30 tháng 12 năm 2003 của Bộ trưởng Bộ Tài chính.

Bước đầu tiên của

Trên bảng cân đối kế toán phải làm rõ được các khoản mục Tài sản và Nợ phải trả một cách tách biệt thành ngắn hạn và dài hạn như Tài sản ngắn hạn, tài sản dài hạn, nợ ngắn hạn, nợ dài hạn.

Việc ngắn hay dài hạn sẽ phụ thuộc vào chu kỳ kinh doanh làm việc của doanh nghiệp, cụ thể hơn chúng ta có thể phân loại 3 loại như sau:

Nguồn bài viết đầy đủ: Kaikevn