- Tham gia

- 16/4/24

- Bài viết

- 0

- Thích

- 0

Trong mảng thi công xây dựng, câu chuyện "trống đánh xuôi, kèn thổi ngược" giữa anh em kỹ thuật hiện trường và phòng kế toán chưa bao giờ hết nóng. Đặc biệt đối với các dự án có quy mô và tính phức tạp cao như công trình khách sạn, sự lệch pha này không chỉ gây đau đầu trong nội bộ mà còn đe dọa trực tiếp đến biên lợi nhuận của nhà thầu.

Mục tiêu cốt lõi của một hệ thống quản trị dự án không phải là vẽ ra những quy trình phức tạp trên giấy, mà là xây dựng một nền tảng uy tín vững chắc, rành mạch về số liệu để đối thoại minh bạch với chủ đầu tư. Vậy, làm thế nào để kéo gần khoảng cách giữa khối lượng dự toán hiện trường và chi phí thực tế ghi nhận trên sổ sách?

1. Đặc thù thi công khách sạn và căn nguyên của sự "lệch pha"

Khác với các dự án dân dụng hay nhà xưởng thông thường, vòng đời thi công một khách sạn là một ma trận đan xen của hàng chục hạng mục ngách với yêu cầu khắt khe về tiêu chuẩn kỹ thuật và vật liệu. Sự chênh lệch dữ liệu thường xuất phát từ sự khác biệt về tốc độ và tính chất công việc của hai bộ phận:

2. Những "điểm mù" hạch toán và rủi ro trực diện trên sổ sách

Sự chậm trễ và thiếu đồng bộ trong việc luân chuyển hồ sơ nghiệm thu từ công trường về văn phòng dẫn đến hàng loạt "điểm mù" về tài chính:

3. Lời giải thực chiến: Đồng bộ hóa "Bản vẽ" và "Hóa đơn"

Mấu chốt để gỡ rối chính là thiết lập một luồng dữ liệu thông suốt, một ngôn ngữ chung không rào cản giữa những kỹ sư chỉ quen làm việc với bản vẽ, biện pháp thi công và những kế toán viên vốn tư duy bằng định khoản và dòng tiền.

Mọi thay đổi trên công trường phải được số hóa tức thời. Hãy lấy một ví dụ thực tế: CĐT đột ngột yêu cầu nâng cấp toàn bộ hệ thống điều hòa sảnh từ cục bộ lên hệ thống VRV trung tâm, đồng thời thay đổi chủng loại đá ốp sảnh từ đá trong nước sang đá Marble nhập khẩu.

Ngay khi bộ phận kỹ thuật cập nhật lại mô hình và xuất bảng tiên lượng mới, dữ liệu này không được phép "nằm chết" trên file Excel của chỉ huy trưởng. Nó phải được đẩy trực tiếp vào hệ thống phần mềm quản trị. Nhờ đó, phòng vật tư có đủ thời gian tìm kiếm nhà cung cấp mới, còn phòng kế toán lập tức nắm bắt được sự thay đổi của dòng tiền dự kiến, chuẩn bị phương án lấy hóa đơn vật tư bổ sung và cập nhật lại ngân sách dự án mà không bị rơi vào thế bị động.

4. Đo lường "Real-time Margin": Quản trị chủ động, bảo vệ lợi nhuận

Khi dữ liệu giữa hiện trường và sổ sách được đồng bộ, ban lãnh đạo sẽ chuyển trạng thái từ "chạy theo sau giải quyết hậu quả" sang "quản trị dòng tiền chủ động":

Bài toán quản trị chi phí trong thi công khách sạn vốn dĩ phức tạp, nhưng không phải không có lời giải. Việc xây dựng một quy trình hạch toán minh bạch, tinh gọn, bám sát thực tế hiện trường không chỉ giúp doanh nghiệp bảo vệ được biên lợi nhuận và dòng tiền nội bộ. Quan trọng hơn hết, sự rành mạch, chuẩn chỉ trong từng con số báo cáo chính là bằng chứng đanh thép nhất về năng lực quản lý điều hành, qua đó khẳng định chữ uy tín của doanh nghiệp (Vạn An Group) đối với các chủ đầu tư trên thị trường xây dựng đầy khốc liệt.

Mục tiêu cốt lõi của một hệ thống quản trị dự án không phải là vẽ ra những quy trình phức tạp trên giấy, mà là xây dựng một nền tảng uy tín vững chắc, rành mạch về số liệu để đối thoại minh bạch với chủ đầu tư. Vậy, làm thế nào để kéo gần khoảng cách giữa khối lượng dự toán hiện trường và chi phí thực tế ghi nhận trên sổ sách?

1. Đặc thù thi công khách sạn và căn nguyên của sự "lệch pha"

Khác với các dự án dân dụng hay nhà xưởng thông thường, vòng đời thi công một khách sạn là một ma trận đan xen của hàng chục hạng mục ngách với yêu cầu khắt khe về tiêu chuẩn kỹ thuật và vật liệu. Sự chênh lệch dữ liệu thường xuất phát từ sự khác biệt về tốc độ và tính chất công việc của hai bộ phận:

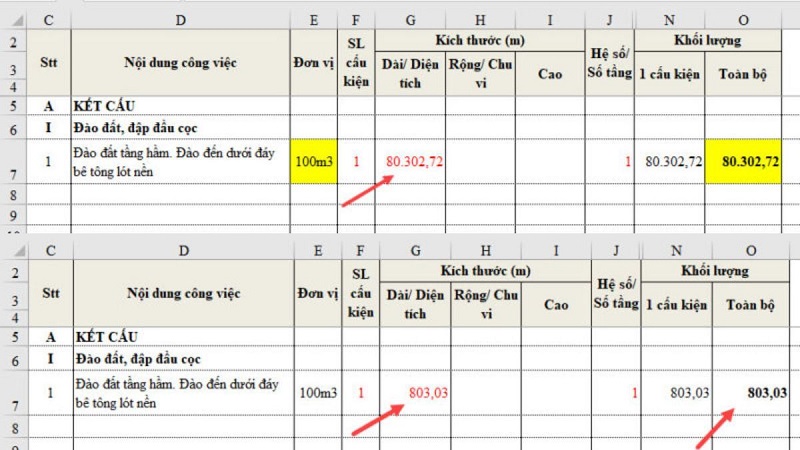

- Tốc độ của kỹ thuật hiện trường: Với các công cụ phần mềm hiện nay, kỹ sư có thể bóc tách khối lượng (BOQ) cực kỳ nhanh chóng. Tuy nhiên, công trường khách sạn luôn biến động. Từ việc xử lý nền móng phức tạp (cọc khoan nhồi, tường vây tầng hầm), cho đến việc lắp đặt hệ thống cơ điện (MEP) chằng chịt trên trần (ống gió điều hòa trung tâm Chiller/VRV, hệ thống PCCC, điện nhẹ BMS), mọi thứ đều có thể phải điều chỉnh thiết kế ngay tại trận để khớp với thực tế.

- Thực tại sổ sách của kế toán: Dù bản vẽ có cập nhật nhanh đến đâu, kế toán vẫn phải bám vào "chứng từ". Kế toán liên tục phải đối mặt với biến động giá vật tư, sự chậm trễ trong việc cung cấp hồ sơ chứng nhận xuất xứ/chất lượng (CO/CQ) từ các nhà cung cấp thiết bị ngoại nhập (như thang máy, thiết bị vệ sinh cao cấp), hoặc tình trạng thất lạc, thiếu sót hóa đơn từ hàng chục tổ đội thầu phụ thi công mộc, đá ốp lát sảnh, hay thạch cao.

2. Những "điểm mù" hạch toán và rủi ro trực diện trên sổ sách

Sự chậm trễ và thiếu đồng bộ trong việc luân chuyển hồ sơ nghiệm thu từ công trường về văn phòng dẫn đến hàng loạt "điểm mù" về tài chính:

- Treo chi phí dở dang kéo dài: Một dự án khách sạn thường kéo dài từ 1 đến 3 năm. Nếu hồ sơ nghiệm thu giai đoạn (ví dụ: nghiệm thu xong phần kết cấu thân) không khớp với chứng từ vật tư đã đưa về, toàn bộ chi phí sản xuất kinh doanh (Tài khoản 154) sẽ bị treo đọng qua nhiều kỳ báo cáo. Điều này khiến doanh nghiệp không thể xác định đúng giá vốn, chậm trễ trong việc xuất hóa đơn và thu hồi dòng tiền.

- Đau đầu bài toán phân bổ chi phí chung: Làm thế nào để bóc tách và phân bổ hợp lý các khoản chi phí khổng lồ như: khấu hao cẩu tháp, vận thăng, chi phí điện nước thi công, hay lương của ban quản lý dự án bám trụ tại công trình trong suốt 2 năm trời cho từng hạng mục công việc cụ thể?

- Kiểm soát rủi ro từ thầu phụ: Một khách sạn hoàn thiện cần đến sự tham gia của hàng chục nhà thầu phụ và tổ đội nhân công. Việc không quản lý sát sao hợp đồng, công nợ và tiến độ xuất hóa đơn của các đơn vị này rất dễ dẫn đến tình trạng chi phí phát sinh không có chứng từ hợp lệ, đẩy nhà thầu chính vào rủi ro bị bóc tách chi phí, truy thu thuế khi có đoàn thanh kiểm tra.

3. Lời giải thực chiến: Đồng bộ hóa "Bản vẽ" và "Hóa đơn"

Mấu chốt để gỡ rối chính là thiết lập một luồng dữ liệu thông suốt, một ngôn ngữ chung không rào cản giữa những kỹ sư chỉ quen làm việc với bản vẽ, biện pháp thi công và những kế toán viên vốn tư duy bằng định khoản và dòng tiền.

Mọi thay đổi trên công trường phải được số hóa tức thời. Hãy lấy một ví dụ thực tế: CĐT đột ngột yêu cầu nâng cấp toàn bộ hệ thống điều hòa sảnh từ cục bộ lên hệ thống VRV trung tâm, đồng thời thay đổi chủng loại đá ốp sảnh từ đá trong nước sang đá Marble nhập khẩu.

Ngay khi bộ phận kỹ thuật cập nhật lại mô hình và xuất bảng tiên lượng mới, dữ liệu này không được phép "nằm chết" trên file Excel của chỉ huy trưởng. Nó phải được đẩy trực tiếp vào hệ thống phần mềm quản trị. Nhờ đó, phòng vật tư có đủ thời gian tìm kiếm nhà cung cấp mới, còn phòng kế toán lập tức nắm bắt được sự thay đổi của dòng tiền dự kiến, chuẩn bị phương án lấy hóa đơn vật tư bổ sung và cập nhật lại ngân sách dự án mà không bị rơi vào thế bị động.

4. Đo lường "Real-time Margin": Quản trị chủ động, bảo vệ lợi nhuận

Khi dữ liệu giữa hiện trường và sổ sách được đồng bộ, ban lãnh đạo sẽ chuyển trạng thái từ "chạy theo sau giải quyết hậu quả" sang "quản trị dòng tiền chủ động":

- Nắm bắt lợi nhuận thực tế (Real-time margin): Không cần phải hồi hộp chờ đợi đến ngày bàn giao, quyết toán xong xuôi toàn bộ khối lượng với CĐT mới biết dự án này lời hay lỗ. Mọi biến động ngân sách đều được hiển thị theo thời gian thực.

- Siết chặt định mức hao hụt: Quản lý chặt chẽ vật tư xuất kho so với định mức thi công thực tế tại hiện trường (ví dụ: hao hụt cáp điện, ống đồng, hao hụt gạch ốp lát do cắt gọt). Từ đó, chặn đứng các khoản chi tiền mặt lặt vặt nhưng cộng dồn lại vô cùng lớn mà kế toán không biết hợp thức hóa bằng cách nào.

Bài toán quản trị chi phí trong thi công khách sạn vốn dĩ phức tạp, nhưng không phải không có lời giải. Việc xây dựng một quy trình hạch toán minh bạch, tinh gọn, bám sát thực tế hiện trường không chỉ giúp doanh nghiệp bảo vệ được biên lợi nhuận và dòng tiền nội bộ. Quan trọng hơn hết, sự rành mạch, chuẩn chỉ trong từng con số báo cáo chính là bằng chứng đanh thép nhất về năng lực quản lý điều hành, qua đó khẳng định chữ uy tín của doanh nghiệp (Vạn An Group) đối với các chủ đầu tư trên thị trường xây dựng đầy khốc liệt.