- Tham gia

- 3/11/18

- Bài viết

- 23,706

- Thích

- 11,988

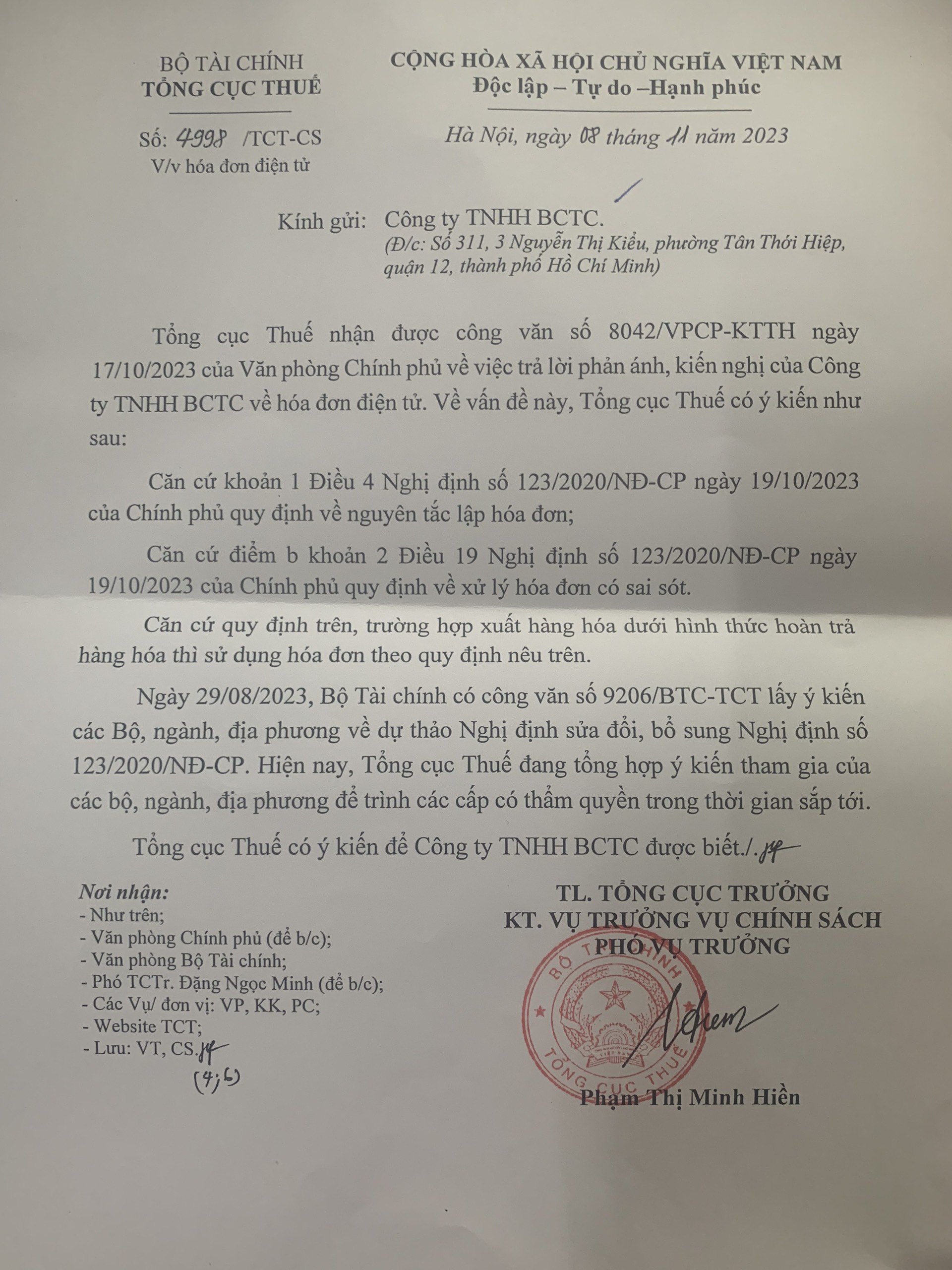

Thân mời các anh chị em có am hiểu về luật và những anh chị em liên quan tâm tới luật thuế, hóa đơn, thảo luận xem Khoản 1 điều 4 của Nghị định số 123/2020/NĐ-CP như sau được hiểu như thế nào?

Khoản 1 Điều 4 Nghị định số 123/2020/NĐ-CP là hướng dẫn chung cho cả bên bán lẫn bên mua (Khác xa với các nghị định cũ hướng dẫn tách biệt ra là BÊN BÁN, BÊN MUA) Điều khoản này hơi lạ một chút nhưng vẫn phải được hiểu như sau:

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này

2. Khi xuất hàng hoá dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hoá và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này

Không hiểu sao Công văn số 2121/TCT-CS ngày 29/05/2023 Lại hướng dẫn khi Người mua trả lại hàng thì người bán phải xuất hóa đơn điều chỉnh giảm hoặc thay thế hóa đơn đã lập được? Việc của người mua, người mua trả lại hàng thì phải xuất hóa đơn trả hàng là đúng rồi, tự nhiên NGƯỜI BÁN làm công việc này?

Dựa vào công văn của Tổng Cục Thuế, một số Cục thuế các tỉnh đã ra công văn hướng dẫn thực hiện ......làm cho nhiều kế toán và DN hoang mang vì với hướng dẫn và làm như vậy thì các siêu thị, các cửa hàng tạp hóa, văn phòng phẩm, vật liệu xây dựng, thế giới di động, taxi..vận chuyển... sẽ có khối việc phải làm giúp các doanh nghiệp khác......Nhưng không có lương.

Nếu vì công tác quản lý về khai thuế, TCT hướng dẫn như vậy để cho dễ dàng xử lý hóa đơn trong thời điểm có giảm thuế GTGT thì càng không thuyết phục vì làm cho bên bán phải làm công việc mà đáng lý ra bên mua khi trả hàng phải làm, Nghị định số 123/2020/NĐ-CP như thế nào thì công tác quản lý và các phần mềm khai thuế, phần mềm hóa đơn phải nâng cấp theo chứ không thể hướng dẫn khác nghị định đã quy định được.

Và một vấn đề không kém quan trọng là lúc mang hàng trả lại di chuyển trên đường thì lấy gì chứng minh là hàng hóa này tôi đang vận chuyển trả lại cho Người bán? Xuất hóa đơn là phải đi kèm với hàng hóa, dịch vụ...để chuyển quyền sở hữu.....

Xem bài trên thời báo ngân hàng: Doanh nghiệp than khó với hướng dẫn xuất hóa đơn trả lại hàng của cơ quan thuế.

====================

Hàng mua rồi sau đó bán trả lại kết quả vẫn phải chờ, tuy nhiên theo quy định của nghị định số 123/2020/NĐ-CP khi trả hàng thì bên mua phải xuất hóa đơn là điều không phải bàn cãi nhiều.

Hy vọng rằng, nghị định sửa đổi sắp tới BTC-TCT sẽ làm rõ hơn là bên mua sau đó trả hàng thì phải xuất, chứ không như dự thảo là yêu cầu bên bán phải xuất hóa đơn.

Tạm thời vẫn thế, hy vọng rằng, các bộ, các ngành, các tổ chức...đặc biệt là hội tư vấn thuế, hội kế toán kiểm toán và các hội liên quan tới thuế và kế toán....góp ý nhiều hơn để làm sao chúng ta có một hương dẫn đơn giản, dễ hiểu, không có chồng chéo giữa các luật và không làm khó bất kỳ ai...mục đích là luật Việt nam ta công bằng, mình bạch cho tất cả mọi người.

Chúc nhà kế, doanh nghiệp các anh chị em có quan tâm... vui vẻ, hạnh phúc và thành đạt.

===============================================

Điều 4. Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hoá luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hoá dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hoá) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này

2. Khi xuất hàng hoá dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hoá và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này

Không hiểu sao Công văn số 2121/TCT-CS ngày 29/05/2023 Lại hướng dẫn khi Người mua trả lại hàng thì người bán phải xuất hóa đơn điều chỉnh giảm hoặc thay thế hóa đơn đã lập được? Việc của người mua, người mua trả lại hàng thì phải xuất hóa đơn trả hàng là đúng rồi, tự nhiên NGƯỜI BÁN làm công việc này?

Dựa vào công văn của Tổng Cục Thuế, một số Cục thuế các tỉnh đã ra công văn hướng dẫn thực hiện ......làm cho nhiều kế toán và DN hoang mang vì với hướng dẫn và làm như vậy thì các siêu thị, các cửa hàng tạp hóa, văn phòng phẩm, vật liệu xây dựng, thế giới di động, taxi..vận chuyển... sẽ có khối việc phải làm giúp các doanh nghiệp khác......Nhưng không có lương.

Nếu vì công tác quản lý về khai thuế, TCT hướng dẫn như vậy để cho dễ dàng xử lý hóa đơn trong thời điểm có giảm thuế GTGT thì càng không thuyết phục vì làm cho bên bán phải làm công việc mà đáng lý ra bên mua khi trả hàng phải làm, Nghị định số 123/2020/NĐ-CP như thế nào thì công tác quản lý và các phần mềm khai thuế, phần mềm hóa đơn phải nâng cấp theo chứ không thể hướng dẫn khác nghị định đã quy định được.

Và một vấn đề không kém quan trọng là lúc mang hàng trả lại di chuyển trên đường thì lấy gì chứng minh là hàng hóa này tôi đang vận chuyển trả lại cho Người bán? Xuất hóa đơn là phải đi kèm với hàng hóa, dịch vụ...để chuyển quyền sở hữu.....

Xem bài trên thời báo ngân hàng: Doanh nghiệp than khó với hướng dẫn xuất hóa đơn trả lại hàng của cơ quan thuế.

====================

Hàng mua rồi sau đó bán trả lại kết quả vẫn phải chờ, tuy nhiên theo quy định của nghị định số 123/2020/NĐ-CP khi trả hàng thì bên mua phải xuất hóa đơn là điều không phải bàn cãi nhiều.

Hy vọng rằng, nghị định sửa đổi sắp tới BTC-TCT sẽ làm rõ hơn là bên mua sau đó trả hàng thì phải xuất, chứ không như dự thảo là yêu cầu bên bán phải xuất hóa đơn.

Tạm thời vẫn thế, hy vọng rằng, các bộ, các ngành, các tổ chức...đặc biệt là hội tư vấn thuế, hội kế toán kiểm toán và các hội liên quan tới thuế và kế toán....góp ý nhiều hơn để làm sao chúng ta có một hương dẫn đơn giản, dễ hiểu, không có chồng chéo giữa các luật và không làm khó bất kỳ ai...mục đích là luật Việt nam ta công bằng, mình bạch cho tất cả mọi người.

Chúc nhà kế, doanh nghiệp các anh chị em có quan tâm... vui vẻ, hạnh phúc và thành đạt.

===============================================