Công ty thứ 10; dịch vụ và thương mại

Qua bảng cân đối phát sinh, cần lưu ý các vần sau

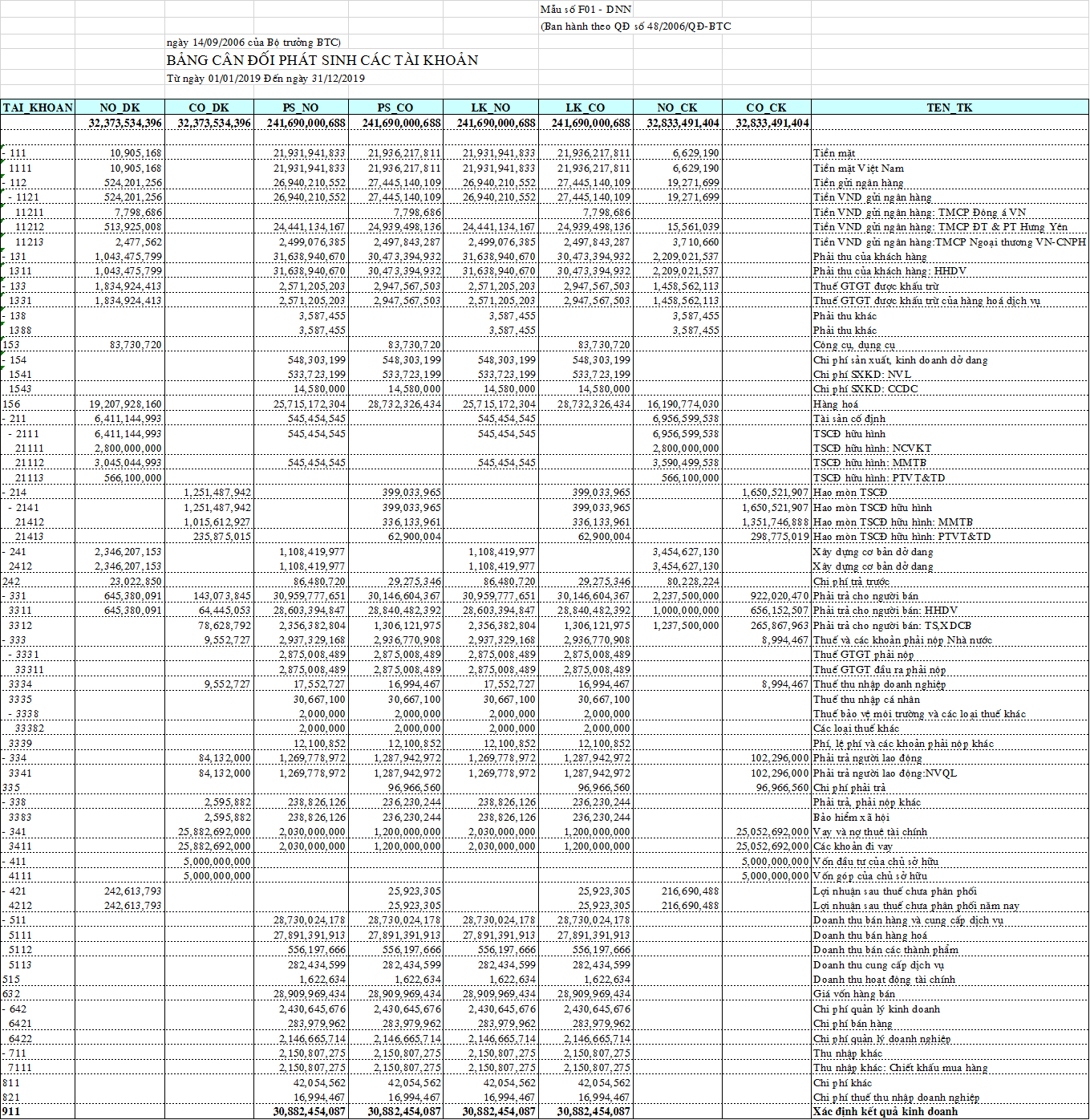

1. Hàng hóa tồn khi đầu kỳ hơn 19 tỷ nhập trong kỳ 25 tỷ ban ra trong kỳ 28 tỷ còn tồn cuối kỳ hơn 16 tỷ.

Xem lại khoản này, thực tế tồn kho thì quá lãng phí, còn tồn ảo thì rủi ro truy thu và phạt từ đây rất lớn.

2. Trả trước cho nhà cung cấp 2.2 tỷ? công ty giàu ghê cho người ta chiếm dụng? xem lại đã đúng chưa? để đòi hóa đơn cho kịp thời nhé ( Lưu ý, mua hàng là lấy hóa đơn ngay, không lấy mà sau này không chứng minh được hợp lý, dễ bị loại thuế và chi phí lắm)

3. Chi phí lương 1.2 tỷ đóng bảo hiểm 236 triệu cũng tương đối chấp hành nghĩa vụ bảo hiểm, nhưng lưu ý BHXH, BHYT, BHTN có tài khoản riêng, không hạch toán 1 cục vào tài khoản kia được.

4. Trích trước chi phí TK 335: hơn 96tr Xem qua tài khoản này và

thông từ số 78/2014/TT-BTC,

Thông tư số 96/2015/TT-BTC được trích trước khi nào nhé em.

5. Lợi nhuận chưa phân phối năm trước TK 4212 chưa kết chuyến sang TK 4211

6. Doanh thu 28,7 tỷ mà giá vốn lên tới 28,9 tỷ, có một sự không hợp lý ở đây, nếu thực sự có kiểu bán hàng dưới giá vốn hay làm dịch vụ bị lỗ thì phải có hồ sơ chứng minh vì sao bán lỗ như vậy em nhé.

7. Thu nhập khác TK 711 hơn 2.1 tỷ? đây là khoản gì? có phải xuất hóa đơn không? coi lại nhé em.

8. Kết chuyển lãi lỗ chưa đúng; Theo bảng CĐPS thì công ty đang lỗ hơn 500tr lận, như vậy kết quả phải xem lại hết BCTC và quyết toán thuế rồi em.